目前位置 : 首頁 > 最新訊息 > 最新訊息 > 揭開二代健保神秘面紗 : 補充保費知多少? 目前位置 : 首頁 > 最新訊息 > 最新訊息 > 揭開二代健保神秘面紗 : 補充保費知多少?

|

回上一頁 回上一頁

|

揭開二代健保神秘面紗 : 補充保費知多少?

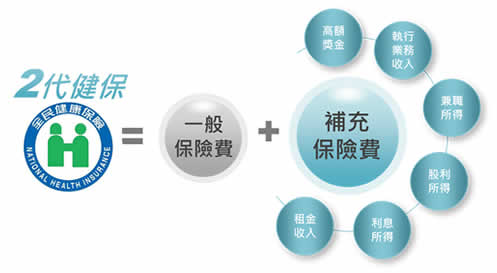

揭開二代健保神秘面紗 : 補充保費知多少? 二代保險費 = 一般保險費 + 補充保險費

即將在102年1月1日實施的二代健保,究竟與現行所實施的一代健保制度有何差異呢?

一代健保的保費計算方式為 :

被保險人 : 投保金額×保險費率(5.17%)× 負擔比率 × (1+眷口數)

例: 53,000 ×5.17% ×30% ×(1+2)=2,466

雇主負擔 : 投保金額 × 保險費率(5.17%)× 負擔比率 ×(1+平均眷口數)

例: 53,000 ×5.17% ×10% ×(1+0.7)=466

此次健保改革的核心價值在於品質、公平、效率,以擴大保險費費基,使保費負擔更公平,強化量能負擔之精神,二代健保保費除了原有的一般保費之外,針對雇主一項及保險對象六項特定項目扣取補充保險費, 被保險人發生下列六項特定項目所得時,應於給付時按補充保險費率2%扣取補充保險費:

- 所屬投保單位給付全年累計4個月以上之獎金

- 非所屬投保單位之薪資所得

- 執行業務收入

- 股利所得

- 利息所得

- 租金收入

˙雇主每月須繳納之補充保費為 (支付薪資總額-受雇員工投保金額總額) × 補充保費之費率(2%)

而被保險人免扣取補充保費之範圍如下

- 單次給付金額逾新臺幣一千萬元之部分

- 單次給付金額未達一定金額者

- 獎金:全年未超過投保金額4倍之部分

- 第二類被保險人之薪資所得

- 依第二十條規定以執行業務所得為投保金額者之執行業務收入(例:自行執業之律師、會計師等)

- 已列入投保金額計算保險費之股利所得

- 未滿18歲、中低收入戶及符合健保法所定經濟困難者,未達基本工資之兼職所得。

二代健保補充保費如何計算 ?

我們先以保險對象的六項特定所得 (收入)中的第1點來說明個人補充保費的計算,所謂 [獎金] 的定義為符合所得稅法第14條第1項第3類規定應納入薪資所得項目,且未列入投保金額計算之具獎勵性質之各項給予,如年終獎金、節金、紅利等(扣繳辦法草案§3),採當年度1月1日起算累計超過4倍投保金額之獎金,則需以單次給付獎金金額與累計超過4倍投保金額之獎金比較,以較小之金額為獎金的費基,用下圖案例來做說明。

而第2~5點所指之所得 (收入)的補充保費計收方式為各項補充保險費之所得 (收入) 金額×補充保險費率2%,補充保險費係由扣費義務人於「當次」給付時扣取,均非採事後累計。

那麼雇主 (投保單位) 補充保險費收繳方式為投保單位(即雇主)每月所支付薪資總額(所得稅格式代號50)與其受僱者每月投保金額總額間的差額,應按費率2%自行計算補充保險費後,併同一般保險費應負擔之保險費,按月繳納。